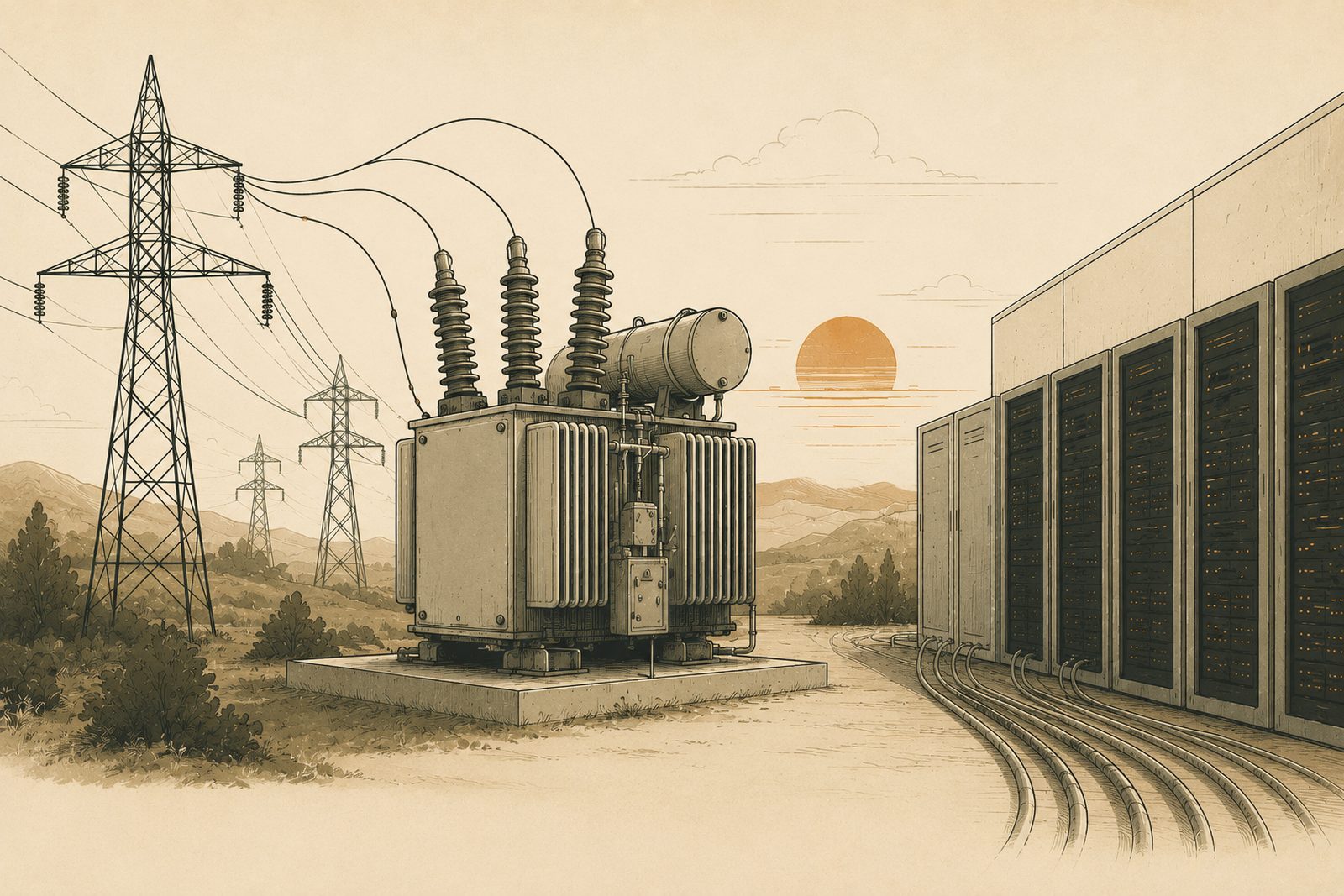

El relato dominante de la inteligencia artificial es un relato de silicio: chips más rápidos, más memoria, más cómputo. Pero quien planifica infraestructura sabe que el cuello de botella de 2026 no está en la fábrica de Taiwán, sino en una subestación. Antes de que una sola GPU haga un cálculo útil, alguien tiene que conectar megavatios de carga a la red eléctrica, y ahí es donde el sistema se atasca. El componente que lo decide no es exótico ni nuevo: es el transformador de potencia, una pieza de acero y cobre que la IA, por mucho dinero que tenga, no puede comprar a tiempo.

En Europa el problema tiene un sabor propio. Donde Estados Unidos compite por turnos de fábrica y huye de la red construyendo sus propias centrales de gas, Europa choca contra colas de conexión más largas, una red más vieja y una respuesta más coordinada desde lo público. Conviene entender la mecánica antes de opinar sobre las soluciones.

01 El límite no es el silicio, es el acero

Un centro de datos de IA es una carga eléctrica densa: decenas o cientos de megavatios concentrados en un solo emplazamiento. Para alimentarlo hay que bajar la alta tensión de la red de transporte a la tensión de uso, y eso solo lo hace un transformador de potencia. El corazón de ese transformador es un núcleo de acero eléctrico de grano orientado (GOES), un material cuya microestructura está alineada para minimizar las pérdidas magnéticas. Sin GOES no hay núcleo; sin núcleo no hay transformador; sin transformador no hay conexión. Europa lo reconoce con crudeza en su propia documentación: la UE es "cada vez más dependiente de un número reducido de proveedores" tanto de transformadores como del cobre de los cables. Los plazos lo confirman: la fabricación de un transformador ha pasado de unas 50 semanas en 2021 a cerca de dos años en 2025.

02 Por qué el capital no fabrica un transformador

Aquí está el malentendido más caro del sector. El cómputo escala con software y con dinero; el transformador, no. Es un producto industrial de ciclo largo y mano de obra especializada: bobinado, secado al vacío de los aislamientos, pruebas dieléctricas de alta tensión. No se imprime ni se paraleliza. Se puede acelerar construyendo plantas nuevas y formando bobinadores, pero eso son años. Europa está poniendo el capital, TenneT por sí sola compromete 200.000 millones de euros hasta 2034 para ampliar las redes alemana y neerlandesa, y aun así el calendario lo marca la cadena física, no el balance. Anunciar inversión y tener equipo en la subestación son dos cosas separadas por varios ejercicios.

03 La cola que no avanza: de siete a diez años

Si la fabricación es lenta, la conexión es peor. En los grandes hubs europeos de centros de datos, los llamados FLAP-D (Fráncfort, Londres, Ámsterdam, París y Dublín), las esperas para obtener una conexión a la red promedian de siete a diez años. Y la cola no es solo de demanda: según el recuento difundido a principios de junio, más de 100.000 millones de euros en proyectos renovables, unos 830 GW de eólica, solar y baterías, están atascados esperando enganche en ocho países europeos. El desajuste es estructural: planificar, permisar y construir red lleva de cinco a quince años, mientras que un centro de datos se levanta en uno a tres. La oferta de cómputo corre; la red camina.

04 Dos filosofías ante el mismo muro

Aquí Europa y Estados Unidos se separan. La respuesta estadounidense es de mercado y de fuga: ante colas de interconexión de cuatro a siete años, los hiperescaladores se saltan la red y construyen generación propia, sobre todo turbinas de gas (GE Vernova apunta a unos 20 GW anuales de turbinas en 2026). La respuesta europea es de coordinación pública. El EU Grids Package cifra las necesidades de inversión en redes en torno a 584.000 millones de euros según el modelado de 2022, con una cifra de horizonte que llega a 1,2 billones para 2024-2040, y, sobre todo, fija un objetivo industrial: cubrir el 40% de las necesidades de equipo de forma doméstica para 2030. Es la diferencia entre esquivar el problema y rediseñar la fábrica que lo causa.

05 Cuando la carga se vuelve una decisión política

Europa ha hecho algo que en Estados Unidos apenas se ve: tratar la conexión de un centro de datos como una palanca de política. Países Bajos e Irlanda impusieron moratorias de facto. Irlanda la levantó en diciembre de 2025, pero la sustituyó por condiciones medibles: el nuevo centro debe aportar generación propia o cercana equivalente al 100% de su demanda y casar el 80% de su consumo con renovables. Dinamarca fue más lejos en marzo de 2026: su operador, Energinet, pausó nuevos acuerdos de conexión ante una "explosión" de solicitudes, con unos 60 GW en cola, de los cuales 14 GW son centros de datos. En Dublín, los centros de datos ya rozan el 80% del consumo eléctrico local. La carga del cómputo ha dejado de ser un dato técnico para convertirse en una variable que los reguladores activan y desactivan.

06 La flexibilidad que cambia la ecuación

El dato que más desinfla el pánico viene del lado de la demanda. Un estudio de la Universidad de Duke calcula que si los centros de datos aceptasen reducir su carga apenas un 0,25%-0,5% del tiempo, unas 44 horas al año, con eventos de unas dos horas de media, la red existente podría absorber entre 76 y 100 GW de carga nueva sin necesidad de ampliar capacidad. Traducido: buena parte del cuello de botella no es físico, es de rigidez. Tratar el centro de datos como una carga firme las 24 horas es una decisión de diseño, no una ley de la naturaleza. Europa empieza a verlo así, del "centro de datos como amenaza a la red" al "centro de datos como activo de la red", apoyándose en conexiones no firmes y en técnicas de explotación dinámica de las líneas. El cómputo que sabe cuándo bajar el ritmo vale más, en red, que el que exige potencia constante.

584.000 millones y una elección incómoda

El cuello de botella eléctrico de la IA admite dos lecturas, y conviene no quedarse con una sola. La primera es física y es real: el acero de grano orientado, las plantas de transformadores y las colas de conexión imponen un calendario que ni los 650.000 millones de dólares de capex de los hiperescaladores ni los 584.000 millones de euros del plan europeo pueden comprimir a voluntad. La segunda es de diseño: una parte importante de la escasez nace de tratar el cómputo como una carga inflexible y de pedir red firme para picos que casi nunca llegan.

Europa ha apostado por la vía más difícil pero más coherente: reconstruir la red, fabricar el equipo en casa y condicionar la carga en lugar de huir de ella hacia el gas. Es más lento que la solución estadounidense, y más expuesto políticamente, pero ataca la causa en vez del síntoma. La pregunta que queda abierta no es si habrá transformadores suficientes, sino si la industria del cómputo aceptará ser una carga flexible. Porque el transformador, al final, no entiende de hype: solo de megavatios, acero y tiempo.

Volver a publicaciones